При разработке проекта необходимо производить технико-экономическое обоснование принимаемых решений с целью принятия наиболее выгодного варианта.

При предварительном рассмотрении вариантов строительную стоимость принимают по укрупненным показателям, на основании смет для аналогичных объектов с разработанными стоимостями отдельных сооружений на 1 м3 очищаемых сточных вод. Сопоставление вариантов в составе технического проекта, технико-экономическое обоснование выполняется на основании сметно-финансовых расчетов.

При рассмотрении вариантов по отдельным очистным сооружениям (водоводы, отстойники, биофильтры и т. д.) сравнение капитальных вложений и эксплуатационных затрат производят только по этим сооружениям. Сравнение вариантов и выбор наиболее экономического из них можно производить только при равноценной их технической характеристике. Нельзя сравнивать варианты с полным и частичным набором сооружений.

Эксплуатационные затраты предусматривают расходы, в которые входят: стоимость содержания эксплуатационного персонала, стоимость электроэнергии, затраты на текущий ремонт и отчисления, в которые входят отчисления на амортизацию и капитальный ремонт.

Суммарная стоимость эксплуатационных затрат Э, деленная на общее количество сточных вод Q, м3, направляемых на очистку, дает себестоимость очистки 1 м3 сточных вод

Q = 365 * Qcp.cyт.; (174)

Эксплуатационные расходы целесообразно определять раздельно по внешним сетям, насосным станциям, сооружениям. В таком случае можно раздельно определять стоимость водоотведения и стоимость очистки сточных вод.

Амортизационные отчисления используются для одновременного полного восстановления основных средств (сооружений и оборудования), а также для частичного путем проведения капитальных ремонтов.

Суммарную норму амортизационных отчислений Р в процентах от первоначальной стоимости можно определить по формуле

где К — первоначальная стоимость основных средств;

Рк — сумма затрат на капитальные ремонты в течение всего срока службы основных средств; О — остаточная стоимость основных средств к концу срока их службы;

Т — число лет службы основных средств (срок окупаемости). Нормы амортизационных отчислений по основным фондам народного хозяйства РФ, наиболее часто встречающиеся в канализационном хозяйстве предприятий пищевой промышленности, в процентах от балансовой их стоимости, приведены в табл. 80.

Таблица 80. Нормы амортизационных отчислений, проц.

В соответствии с «Типовой методикой определения экономической эффективности капитальных вложений и новой техники в народном хозяйстве РФ» нормативные коэффициенты сравнительной эффективности должны быть в пределах 0,12—0,3, что соответствует срокам окупаемости не более 3—7 лет. Для отдельных отраслей (энергетика, транспорт) могут быть рекомендованы более продолжительные нормативные сроки окупаемости, но не более 10 лет. По структуре фондов, режиму работы, механо-вооруженности в технико-экономическом сравнении вариантов канализационные очистные сооружения предприятий пищевой промышленности могут быть приравнены к аналогичным в энергетике, транспорте, поэтому их нормативный срок окупаемости рекомендуется 10 лет.

Институтом Союзводоканалпроект разработана Инструкция по составлению технико-экономических расчетов при выборе схемы и типа сооружений при проектировании систем водоснабжения и канализации.

Приведенные затраты Э по этой Инструкции определяются по формуле

где С; — себестоимость очистки сточных вод за год;

Е— нормативный коэффициент капиталовложений (0,12— 0,15) для срока окупаемости 7—10 лет;

Ki — капитальные вложения (строительная стоимость комплекса очистных сооружений).

Основными технико-экономическими показателями являются: строительная стоимость сооружений и годовые эксплуатационные затраты.

Однако в одном из сравниваемых вариантов может быть большая строительная стоимость, а во втором — затраты на эксплуатацию. Поэтому экономичность и целесообразность каждого из вариантов неизвестна, ибо увеличение единовременных затрат на капитальное строительство может вскоре окупиться экономией годовых эксплуатационных затрат, или наоборот. Следовательно, можно рекомендовать метод окупаемости дополнительных капитальных вложений. Сущность его состоит в том, что устанавливается определенный нормативный срок, в течение которого дополнительные капитальные вложения окупаются экономией эксплуатационных затрат.

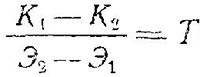

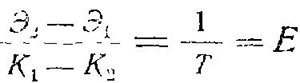

Определяется этот метод следующими уравнениями:

, (177)

, (177)  , (178)

, (178) где Т — срок окупаемости дополнительных капитальных вложений, рекомендуемых в пределах 7—10 лет;

К1 и К2— строительная стоимость очистных сооружений по первому и второму вариантам;

Е — коэффициент эффективности капитальных вложений;

Э1ЯЭ2—эксплуатационные затраты по первому и второму вариантам.

Одновременно с технико-экономической оценкой при сравнении вариантов необходимо рассматривать также внеэкономические показатели — механизацию и автоматизацию эксплуатации сооружений, — которые могут оказать решающее влияние при рассмотрении вариантов.

Примерное распределение стоимости отдельных сооружений, проц., от общей стоимости канализации предприятия [3].

- Канализационные сети — 20-50

- Насосные станции — 0-10

- Очистные сооружения — 30-70

Стоимость отдельных сооружений от общей стоимости, проц.

- Решетки — 1,5

- Песколовки — 1,5

- Усреднители — 1

- Первичные отстойники — 15

- Аэротенки — 40

- Контактные резервуары — 5

- Метантенки — 1

- Иловые площадки — 10

- Вторичные отстойники — 15

При очистке сточных вод на биофильтрах эксплуатационные затраты в 1,5—2 раза ниже, чем на аэротенках, в основном за счет сокращения затрат на подачу воздуха, однако строительная стоимость биофильтров в 1,5—2 раза выше, чем аэротенков.